En los últimos tres años aumentó la cantidad de pedidos de concursos de acreedores y de procesos preventivos de crisis. La actividad no muestra señales de recuperación. Desaparecieron casi 10.000 empleadores en 2018.

“El aleteo de las alas de una mariposa puede desatar una tormenta al otro lado del mundo”, dice un proverbio chino. Esta idea está vinculada a la teoría del caos, en la que ciertos tipos de sistemas complejos y sistemas dinámicos no lineales son muy sensibles a las variaciones en las condiciones iniciales. Así, un pequeño cambio en el inicio puede tener resultados mucho más amplios de lo que se podía prever. En la Argentina de hoy, la actividad económica está sintiendo el “efecto mariposa” en forma de cierres de comercios e industrias, situaciones de crisis, y pérdida de empleo.

En rigor, la caída del consumo comenzó en el año 2012, momento en el que la inflación empezó a mostrar signos de, digamos, rebeldía. Con el Estado poniendo un pie sobre el esquema tarifario y permitiendo aumentos que acompañen la suba de precios, el poder adquisitivo de los trabajadores se mantuvo lo suficiente como para no generar grandes cambios en los niveles de consumo. Sin embargo, el horizonte comenzó a cambiar desde 2015 con el nuevo modelo económico implementado por el Gobierno de Mauricio Macri.

En mayor o menor medida, los economistas de uno y otro lado de la “grieta” y los que podríamos llamar “neutrales”, coinciden en que la economía requería una corrección de precios relativos, producto de que el dólar y las tarifas, por ejemplo, estaba retrasados. Donde difieren las opiniones es en el límite hasta el cual debe hacerse. Lo cierto es que la inflación se aceleró al punto de que 2018 concluyó en 47,6%, el índice más alto desde 1991. Y 2019 ya arrancó con un primer trimestre por encima del 10%, lo que perfila el año para estar sin dudas por arriba del 30%.

En este escenario, en el que los salarios perdieron el año pasado 12 puntos en promedio de poder adquisitivo, comercios e industrias están sintiendo con fuerza el derrumbe del consumo. A lo que se le suma que los costos -servicios, impuestos, material de trabajo, alquileres, etc.- se dispararon, y las tasas de interés se fueron a las nubes. El resultado: cientos de empresas cerraron o se presentaron a procesos preventivos de crisis (PPC) o directamente a concurso de acreedores, y se perdieron miles de puestos de trabajo.

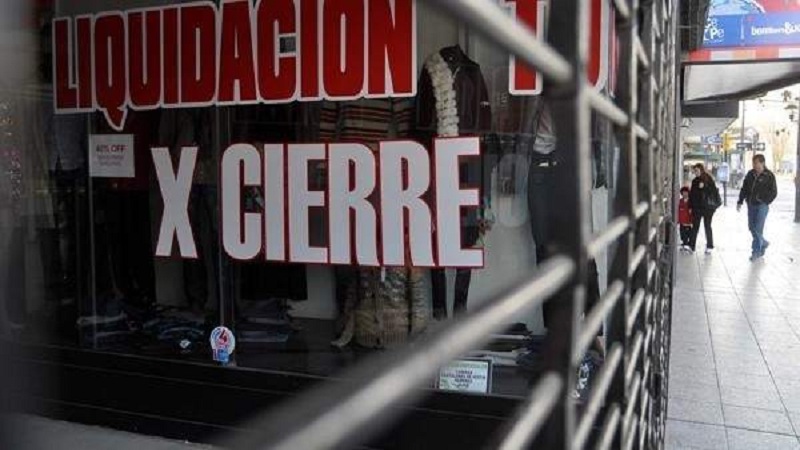

El listado de empresas con problemas -temporales o definitivos- es larga y no discrimina entre grandes, medianas y chicas, ni en sector. Algunos ejemplos: la operación local de embotellamiento de Coca-Cola se vio afectada y se presentó a PPC. En concurso de acreedores entraron compañías como Fate (neumáticos), Avian Líneas Aéreas, Editorial Atlántida, la cordobesa Zárate (materiales de construcción) y Winery (vinos); Molinos Cañuelas necesitó un préstamo del BICE para seguir operando; cerraron locales gastronómicos históricos como Rodizio, Clo-Clo, Los Maizales, y ahora Plaza del Carmen también tienen inconvenientes; en junio desaparecerá el shopping Del Parque; la cadena Musimundo cerró locales en el interior; Tsú cosméticos sus fábricas en el conurbano; en ropa tambalean marcas como AY Not Dead, Wanama, Cook, Legacy, mientras que tampoco están bien otras como Stone, Bendito pie, Garçon García y Agarrate Catalina. Esto sólo por nombrar algunos casos de impacto mediático, porque la realidad es que hay muchos otros de los que no se habla.

Según un informe del Centro de Economía Política Argentina (CEPA), en los últimos tres años hubo un “impacto negativo” en la actividad económica que afectó a “un número importante de empresas”. En total, son 246 casos en procesos preventivos de crisis y 2.177 quiebras sólo en Capital Federal y Gran Buenos Aires. Los datos son más difusos, pero igual de elocuentes, en las provincias. Confirmado por el propio jefe de Gabinete nacional, Marcos Peña, en los primeros tres meses del año ya se presentaron 30 casos de PPC; es casi la mitad de lo que fue el total de 2017.

Sobre la base de datos del Boletín Oficial, CEPA indicó que en 2016 la cifra de quiebras fue de 666, y se elevó a 716 en 2017 y a 795 en 2018. Mientras que las que presentaron PPC pasaron de 210, a 227 y 368, en los mismos períodos.

Por otro lado, la Cámara Argentina de Comercio (CAC) reveló en su último informe de enero-febrero que la cantidad de locales vacíos en las principales zonas comerciales de la Ciudad eran 245, un número que representa una mejora de 23% en la comparación interanual, pero que está muy por debajo de los registros de años anteriores.

Actividad

En este contexto adverso para las empresas, con elevados costos, tasas de interés altas, y caída de las ventas, cabe preguntarse si la actividad económica llegó al piso y de ahora en más repuntará -o al menos se estabilizará- o seguirá deprimiéndose. Los últimos datos no son alentadores. Se conoció este fin de semana que las ventas minoristas sumaron 15 meses en baja y en febrero marcaron un negativo de 11,3% según informó la Confederación Argentina de la Mediana Empresa (CAME). Días atrás, el INDEC había informado que en enero los supermercados habían vendido un 10,5% menos y los shopping 15,1%; es el séptimo mes consecutivo que están en retroceso. En tanto que la actividad económica cedió 5,7% y enfila nueve períodos seguidos en descenso.

“Venimos midiendo la rentabilidad de las pymes, y hasta el año pasado sólo un 30% estaba trabajando con rentabilidad, otro tercio está en equilibrio y el resto a pérdida. Por esto no es sorprendente la situación de concursos y cierres”, opinó Pedro Cascales, secretario de prensa de CAME.

El especialista, que calificó la situación de “muy difícil”, destaca que la actividad comercial e industrial pyme “venía con una lenta curva a la baja desde 2012 que se acelera en 2018. El cambio más violento es a partir de abril-mayo, cuando veníamos con un leve crecimiento hasta la devaluación”. “Pareciera que en octubre-noviembre se tocó el fondo y ahora la actividad está amesetada. Hay expectativas de que a partir de los dólares de la cosecha se mueva un poco. No se espera un rebote violento, pero sí una recuperación. Aunque si no se resuelve la inflación, la recuperación no va a llegar”, evaluó.

Por su parte, Matías Bolis Wilson, economista jefe de la CAC, coincidió en que “pareciera ser que el piso fue el último bimestre del año pasado” y si bien consideró que la política del Gobierno es la causa de la situación actual, sostuvo que es “sensato” que se busque una estabilización de la macroeconomía. “Lo habitual es que en los años electorales haya un inflado artificial del consumo. Pero es bastante sensato tratar de equilibrar la macro y no inflar el consumo, y sentar las bases para un crecimiento a largo plazo”, afirmó. Y añadió: “Hay un nivel de inversión muy bajo, por lo que es normal que haya años de bajo consumo, y no podés siempre impulsar la economía por consumo”.

Respecto a lo que viene, Bolis Wilson cree que “vamos a tener tasas altas unos meses más y obviamente eso afecta a la actividad, pero se necesita una macro estabilizada para tener un crecimiento sostenido”. “Hay que pensar en el día después. En las restricciones se debate entre levantar la actividad o estabilizar la macro, y lo que está tratando de hacer el Gobierno es estabilizar el tipo de cambio. Los indicadores parecieran mostrar una estabilidad de la actividad. Hay que ver cómo sigue y esperar el impacto de estos últimos shocks externos”, remató.

“La industria está en una situación superdelicada”, aportó Tomás Canosa, jefe del departamento PyMI en UIA. “Esperamos que se revierta lo antes posible. Hay una caída de la producción y las proyecciones no son tan alentadoras, ojalá me equivoque”, agregó.

Para el economista, “la incertidumbre del tipo de cambio hace que el funcionamiento de la industria sea mucho más delicado”. Y además, el sector atraviesa serios inconvenientes para financiarse por las altas tasas de interés que llevan 10 meses por encima de 40% y con niveles que llegaron a superar el 70%.

“Hoy la agenda pasa por sobrevivir, concentrándose en cómo pagar los sueldos. Hay un problema de productividad, esa es la agenda real, pero en este contexto las urgencias son otras. Y ahora hay riesgo de destrucción de capacidades”, agregó, al tiempo sostuvo que el crecimiento de los concursos preventivos de acreedores son un reflejo del presente. “La actividad cayó más fuerte que en la crisis de 2001. Este año va a ser delicado, no se ve un escenario muy auspicioso. Ojalá hayamos encontrado el piso porque la situación no es buena para la mayoría de los sectores. Hay sectores que parecía que habían encontrado un piso y ahora parece que no. Así que no me animo a decir que encontramos el piso”, concluyó.

Uno de los sectores particularmente afectado es el textil, tanto en producción como en ventas. “Está destruido, ya no se me ocurre otra palabra”, afirmó Alicia Hernández, titular de la Cámara Industrial Argentina de la Indumentaria. Según el “semáforo” que elaboran en la entidad, los comercios operaron 13,8% menos en febrero en la comparación interanual, y se fabricó un 12,5% menos.

“Tenemos convocatorias y cierres de plantas. La perspectiva no es de recuperación, porque vienen aumentos de tarifas, la inflación no se termina de dominar, y las tasas son muy altas”, indicó Hernández. Y para los que importaron productos, la situación con el dólar alto no es mejor: “El año pasado importar mercadería fue desastroso. Habían señado con un tipo de cambio más bajo en el momento del pedido y después los agarró la devaluación con el 70% de la mercadería sin pagar”, explicó. “El panorama es bastante desolador. Se va a achicar el mercado. Va a haber cierre de comercios y empresas, aunque si cambia la política macro, es un sector que se reactiva fácil”, finalizó.

Existe una complejidad para conocer realmente cómo es el mapa de la situación de las empresas en todo el país y es que no existe un registro unificado a nivel nacional de cierres y concursos, así como tampoco de aperturas. Por eso los “termómetros” que más se utilizan son los relevamientos sobre locales vacíos y el nivel de empleo. Según cifras del Ministerio de la Producción y el Trabajo, entre enero de 2018 y el mismo mes de 2019 se perdieron más de 260.000 empleos registrados. Es decir, de asalariados de empresas privadas y organismos del sector público; trabajadores independientes inscriptos en los regímenes de autónomos, Monotributo y Monotributo social, y trabajadores de casas particulares.

Pero si se mira el número de empleadores, queda más clara la situación de las empresas. En el boletín anual que la AFIP realiza sobre el Informe de la Seguridad Social, se refleja que en 2018 bajó de 565.385 a 555.993 la cantidad de organizaciones que emplean personal. Son casi 10.000 menos desde que comenzó el año hasta que terminó.

M.Ortega-ámbito